DRE: entenda tudo sobre esse relatório A Demonstração do Resultado do Exercício, ou DRE, é uma ferramenta poderosa para a gestão do seu negócio. Leia nosso post e entenda o que é e como fazê-la.

Por Redação

A Demonstração do Resultado do Exercício, também conhecida popularmente por Demonstrativo do Resultado do Exercício, é um relatório que visa detalhar os resultados de uma empresa.

Dentro desse relatório é possível ter uma visão real da gestão do seu negócio, dos custos, despesas e também do lucro. Assim, é possível saber se a sua operação é viável e quais os fatores que a colocam em risco ou são potencializadores de resultados.

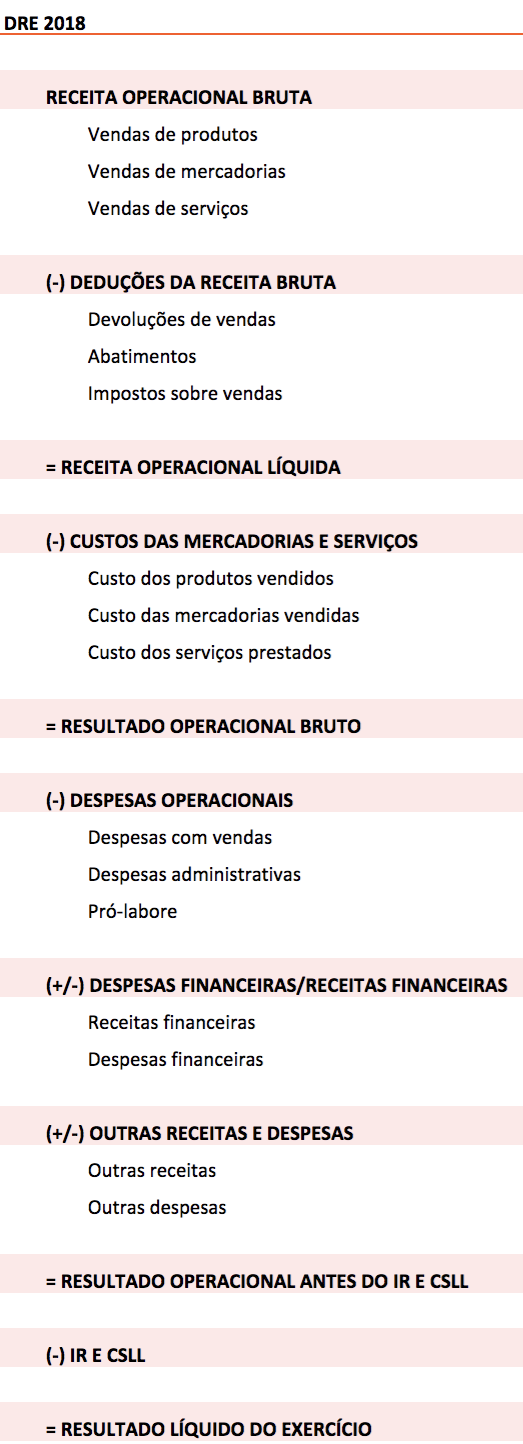

Dentro da DRE o núcleo da empresa é dividido em três partes:

- Operação: tudo o que você faz na empresa para que o produto exista e possa ser vendido. Isso vale para produtos, mercadorias e serviços.

- Venda: o esforço que sua empresa faz para vender. Pode ser um departamento de vendas, marketing e até mesmo as vendas terceirizadas.

- Gestão: a gestão tem relação direta com os sócios. Como se esses fossem uma empresa separada.

O que você vai encontrar nesse post:

- Porque a Demonstração do Resultado do Exercício é importante;

- A estrutura do Demonstrativo do Resultado do Exercício;

- Dicas para a DRE;

- Interpretando a DRE.

Continue lendo! 😉

Porque a Demonstração do Resultado do Exercício é importante

A DRE permite que você veja sua empresa detalhadamente em cada etapa: desde a operação até a gestão. Assim você tem números significativos para a tomada de decisão.

A DRE também possibilita que você enxergue o desempenho do seu negócio, vendo se ele é lucrativo ou não e quais são as áreas que precisam de melhorias.

Depois de entender o seu funcionamento, a visualização das informações é rápida, pois todos os dados são sequenciais e lógicos, facilitando o seu entendimento.

Seu modelo confronta as receitas, os custos e as despesas, mostrando de forma verdadeira o lucro do seu negócio.

Nós disponibilizamos uma planilha gratuita para que você faça sua DRE. É importante que você faça a leitura do post inteiro, para conseguir preencher e analisar esse relatório com eficiência.

Planilha DRE - Demonstração do Resultado do Exercício

Procurando uma planilha de demonstração do resultado do exercício? Então veja nosso modelo gratuito.

A estrutura do Demonstrativo do Resultado do Exercício

O artigo 187 da Lei nº 6.404/76 aponta qual o formato que a DRE precisa ter.

Todas as partes marcadas em negrito são chamadas de sintéticas. Elas são obrigatórias: a receita operacional bruta, as deduções da receita bruta, etc.

As outras partes do Demonstrativo do Resultado do Exercício, que não estão em negrito e são chamadas de analíticas, são flexíveis. Você pode colocar os campos que mais fizerem sentido para você e a sua empresa, deixando a um nível de detalhamento que faça sentido para o seu negócio.

Mas, em regra geral, o formato do modelo mostrado possibilita que a montagem e o entendimento da DRE seja mais simples.

Vamos mostrar de forma detalhada cada parte da Demonstração do Resultado do Exercício para uma melhor compreensão desse documento.

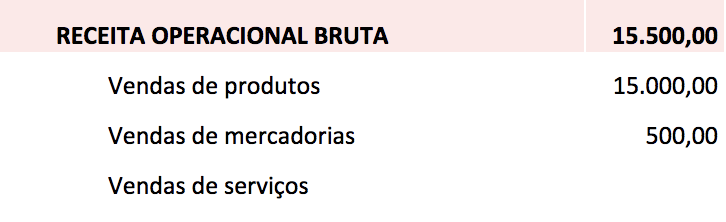

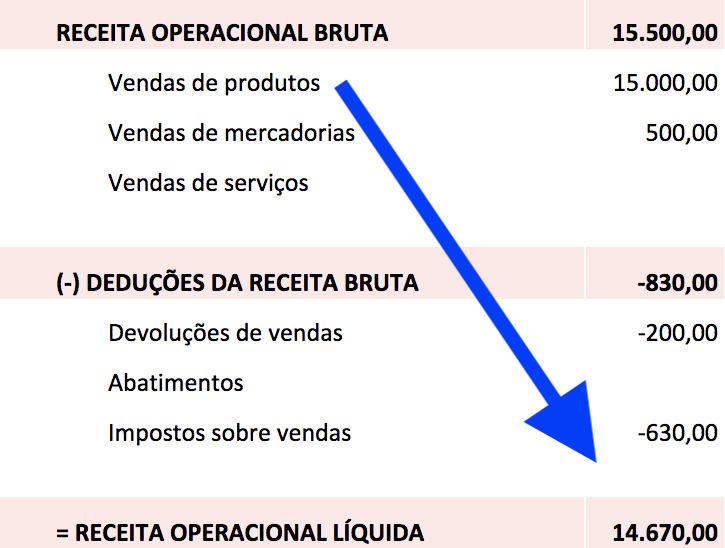

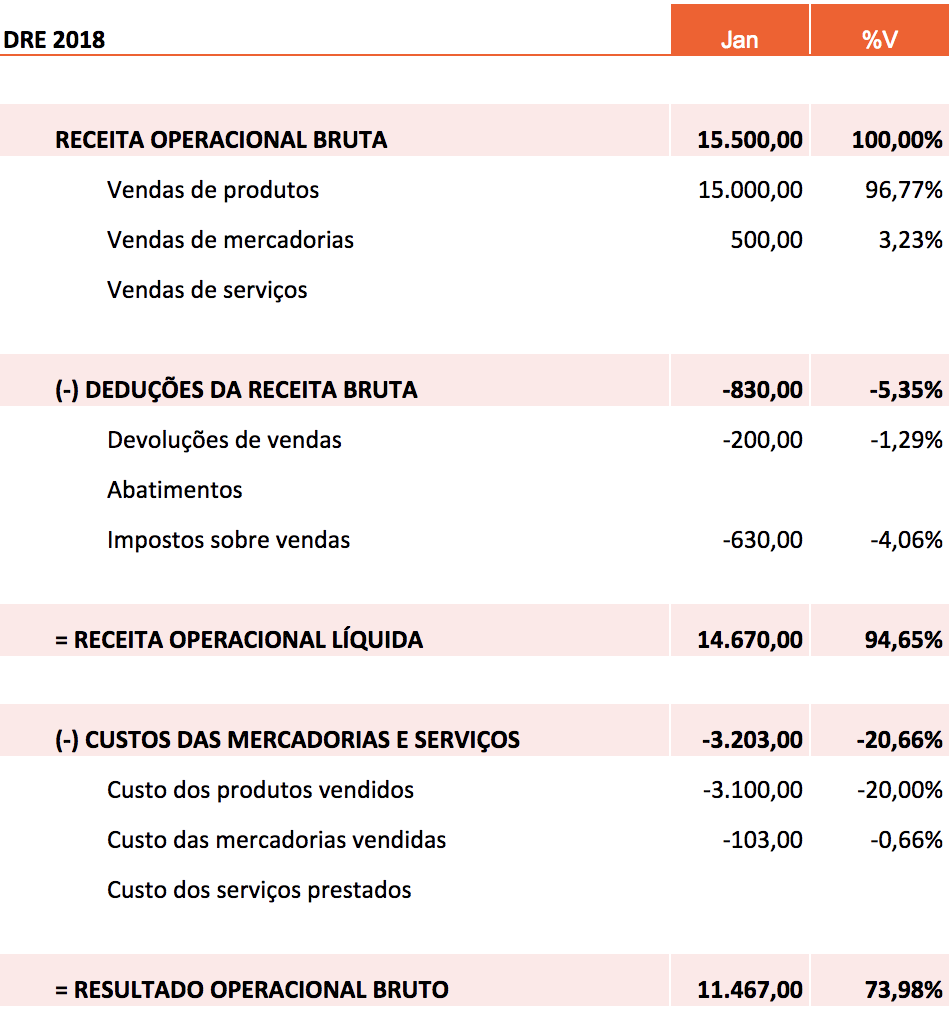

Receita operacional bruta

O primeiro dado da DRE é a receita operacional bruta.

Ela é representada por tudo que a sua empresa deve receber pertinente às operações de vendas, ou seja, receitas geradas por vendas de produtos, mercadorias e serviços do período devem estar aqui, mesmo que você não tenha efetivamente recebido por elas.

É importante que você saiba que as receitas por juros de pagamento em atraso ou até mesmo os rendimentos de investimento não entram aqui.

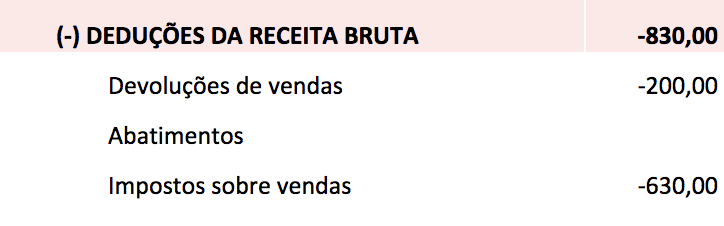

Deduções da receita bruta

Logo em seguida, temos as deduções da receita bruta.

Aqui entram as devoluções de vendas, os abatimentos e os impostos e contribuições incidentes sobre as vendas.

As devoluções de vendas, como o nome sugere, são os produtos que foram devolvidos por algum motivo.

Já nos abatimentos devem ser considerados os valores deduzidos da venda contidos na NF-e, ou seja, os descontos incondicionais.

Os descontos incondicionais podem ser vistos como aqueles que não dependem de algum fator para acontecer. O seu fornecedor já dá o desconto no momento da compra.

A última dedução são os impostos gerados pela venda.

Aqui entram, por exemplo, o pagamento do Simples Nacional, ICMS, PIS/COFINS e ISS.

Qualquer imposto gerado por conta da venda, como o Simples Nacional, entra aqui.

Esses dados estão separados na DRE com objetivo de não mascarar os números de faturamento. Assim você pode saber precisamente a sua performance.

Receita operacional líquida

A receita operacional líquida é, basicamente, tudo o que eu vendi menos as devoluções, abatimentos e impostos.

É um valor muito importante e que merece atenção, pois é esse o dinheiro que você conta para abastecer toda a operação.

Esse é o dinheiro que você tem para distribuir entre a operação, as vendas, os sócios e assim por diante.

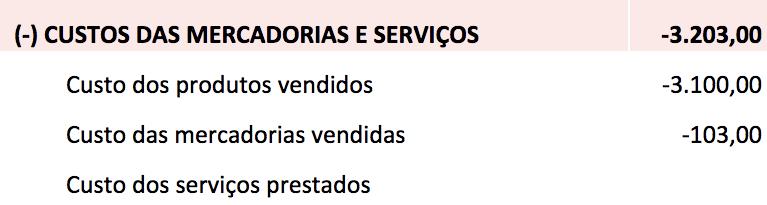

Custos das mercadorias e serviços

Com a receita operacional líquida em mãos, é hora de visualizar os custos das mercadorias e serviços.

Apesar do seu conceito ser bem simples, ele pode trazer algumas discussões.

A ideia dele, na Demonstração do Resultado do Exercício, é: o valor que foi gasto para levar o seu produto, serviço ou mercadoria ao ponto de ser comercializado.

Nos casos de revenda de produto, o valor de custo de compra da mercadoria deve ser considerado e deve ser registrado no Custo dos Produtos Vendidos ou CPV.

Já na industrialização, o valor de mão de obra, matéria prima e recursos necessários para a produção devem estar nesse cálculo, o chamado Custo das Mercadorias Vendidas ou CMV.

E nos casos de serviço, é necessário considerar qual o gasto de mão de obra e de recursos para levar o serviço a venda, o Custo dos Serviços Prestados ou CSP.

Como saber o que considerar nos custos das mercadorias e serviços?

Não há uma receita pronta para essa distinção, pois vários fatores devem ser pensados.

A energia elétrica de uma indústria, por exemplo, em um cenário ideal deveria ter dois relógios: um para a fábrica e outro para o setor administrativo.

É claro que por vezes o trabalho, o custo e a burocracia para fazer essa divisão correta não vale a pena. Fazendo com que os custos sejam mais ou menos calculados em vez de utilizar um valor extremamente preciso.

Precisa-se usar o bom senso e para isso você deve definir um critério justo de rateio de custos.

Você pode, por exemplo, dividir o valor da conta pela quantidade de colaboradores, se todos tiverem a mesma carga horária, e multiplicar pelas pessoas responsáveis pela produção, para assim chegar na energia elétrica referente aos custos das mercadorias e serviços.

Mas, imagine que um equipamento que a produção utiliza consuma muita energia e seja operado apenas por um colaborador.

Em contrapartida há duas pessoas no escritório que utilizam apenas dois notebooks para seu trabalho.

Esse rateio não será justo, pois por esse critério o escritório pagaria mais energia do que a fábrica com um consumo muito menor.

Uma maneira de ratear esses custos seria por meio de percentual, utilizando o bom senso entre as áreas.

Olhando para o seu negócio pode-se perceber, por exemplo, que o escritório corresponde a 5% da conta.

Então, há duas opções: nem considerar que o escritório tem energia ou colocar 95% do valor para os custos das mercadorias e serviços e os outros 5% para a energia do escritório que deve ser registrado como despesas operacionais, como veremos mais adiante.

Em resumo: não há uma fórmula para saber o que é custo ou despesa e isso traz uma grande discussão teórica sobre o assunto.

A verdade é que você precisa utilizar sempre o bom senso.

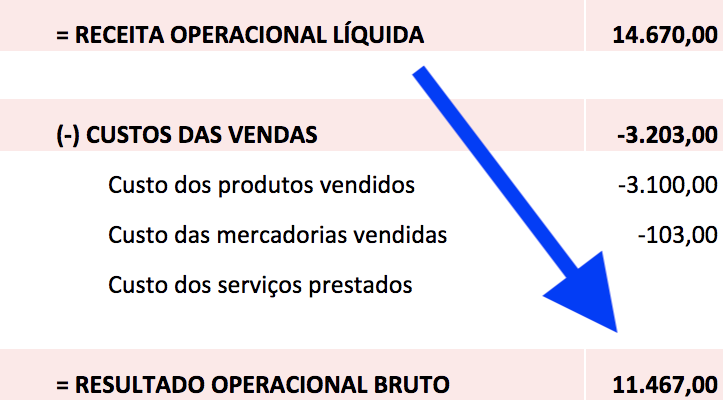

Mas, o custo das vendas é isso: todos os gastos que a sua empresa gera para que o produto ou serviço esteja a ponto de ser vendido.

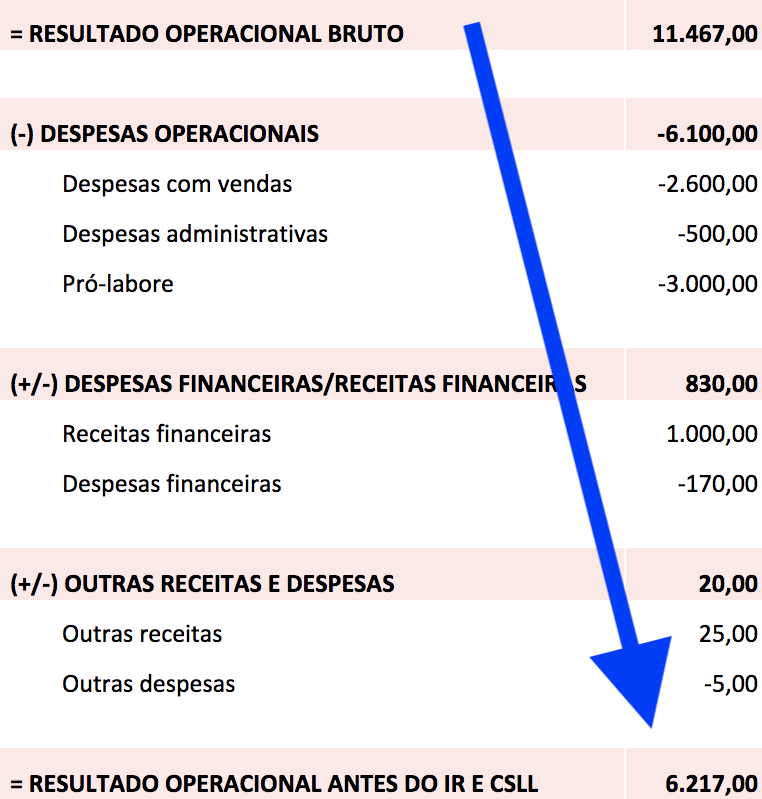

Resultado operacional bruto

Ao chegar nessa parte do Demonstrativo do Resultado do Exercício, você já tem o quanto ganha e o quanto gasta para poder ganhar.

O resultado dessa diferença é chamado de resultado operacional bruto, ou seja, quanto que a empresa ganhou tirando as deduções e os gastos para levar os produtos ou serviços à venda.

Nessa etapa é possível analisar se a sua operação é saudável ou não.

Se o valor do resultado operacional bruto for negativo, isso significa que a operação é mais cara do que o valor faturado.

Já se o resultado for positivo, é possível analisar o quanto o seu negócio é rentável.

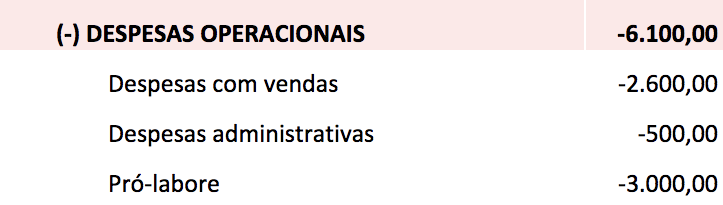

Despesas operacionais

Você registrará em despesas operacionais os gastos que não estão ligados diretamente a sua operação de fabricação, aquisição de mercadoria ou ainda prestação de serviço.

É muito comum encontrarmos nas despesas operacionais a seguinte divisão:

- Despesas com vendas;

- Despesas administrativas;

- Pró-labore

As despesas com vendas são relacionadas com todos os gastos que envolvem o processo de comercialização de um produto ou serviço.

Alguns exemplos: pagamentos de salários e comissões dos vendedores, gastos com treinamentos, ferramentas que o time de vendas utiliza como, por exemplo, CRM, despesas com carros, alimentação, etc.

Já as despesas administrativas não tem ligação direta com a venda do produto, mas entram como despesas operacionais.

Aqui devem ser consideradas: salários de pessoal de financeiro, administrativo, RH, etc.

Nas despesas operacionais entra ainda o pró-labore.

Alguns empreendedores optam por listá-las como uma subcategoria das despesas administrativas e, como você já sabe, não há problema em fazer mudanças nas estruturas analíticas, aquelas que não são obrigatórias.

Portanto, liste o pró-labore dentro das despesas administrativas ou de forma separada, como achar mais adequado ao seu negócio.

Separamos o próximo tópico apenas para o conceito do pró-labore, pois ele também gera certa polêmica na Demonstração do Resultado do Exercício.

Pró-labore

Em alguns casos o empreendedor é responsável unicamente pela administração da empresa, logo todo o valor do pró-labore deveria ser lançado aqui.

Agora, se ele participa de uma atividade na empresa que está dentro de um custo ou de uma despesa, ele deveria ter parte desse pró-labore sendo rateado.

Por exemplo: se o dono da empresa costuma atuar na produção, parte do pró-labore deveria ser registrado como custo.

Em geral, as empresas não fazem essa separação, mas caso fosse de importância ou escolha, essa divisão poderia ser feita.

Uma coisa é fato: no começo é inevitável que o dono faça de tudo na empresa. Vai precisar ajudar na produção, auxiliar nas vendas e também administrar o negócio.

A medida que o seu negócio for crescendo, suas atividades estarão cada vez mais concentradas na administração e, consequentemente, os seus ganhos como pró-labore.

Novamente cabe o bom senso. Se você acha realmente importante ter esse rateio, faça.

Vale salientar que as retiradas a título de distribuição dos lucros não devem ser registradas na DRE, apenas no balanço patrimonial que é o documento que mostra a destinação do lucro.

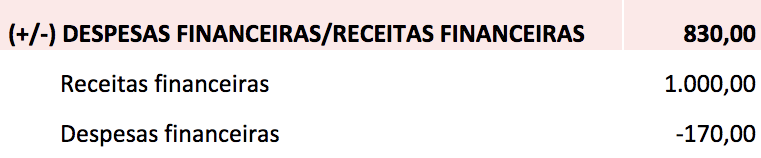

Despesas financeiras / receitas financeiras

Aqui devem ser consideradas as receitas e despesas financeiras.

Nas receitas financeiras devem ser somadas as receitas de juros, rendimento de aplicações e também os descontos condicionais que o seu fornecedor deu, como por exemplo, uma porcentagem de desconto em caso de pagamento em dia

.

As despesas o contrário: os descontos condicionais dados aos clientes e o pagamento de juros devido a atrasos. Aqui também devem ser consideradas as despesas com tarifa bancária.

Já nas variações monetárias e cambiais ativas devem ser descontadas as despesas com variações cambiais e IOF.

No final, o resultado dessa operação é a diferença entre as receitas e as despesas, podendo ter resultado positivo ou negativo.

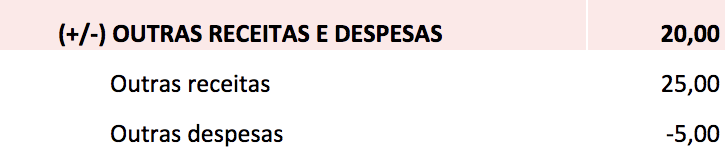

Outras receitas e despesas

Aqui devem estar as receitas e despesas que não estão vinculadas com as atividades principais da empresa no CNAE.

Ou seja, uma receita proveniente de um produto que não consta no contrato social e no cadastro na Receita.

As receitas contidas aqui tem uma tributação maior em relação a tributação dos produtos ou serviços da atividade principal da empresa.

A ideia é a seguinte: ao fazer uma venda esporádica de algo ou o recebimento de um aluguel, caso esse não seja a sua atividade principal, você pagará uma tributação maior pois não é o seu segmento de atividade.

Nos casos em que se tem uma recorrência dessa receita deve-se colocar na atividade da empresa, para evitar essa carga tributária alta.

Nos casos de importadores, aqui entram também as possíveis variações monetárias e cambiais, bem como a cobrança de IOF.

Em outras receitas e despesas também devem constar os valores relativos às vendas de patrimônio da empresa, como eletrônicos, maquinários e até mesmo os móveis.

Vamos explicar melhor:

Imagine que uma indústria comprou uma máquina para a produção. Todo ano esse patrimônio sofre uma depreciação determinada pela Receita Federal e tem uma vida útil de dez anos.

Imagine ainda que no terceiro ano você vendeu esse equipamento por um valor maior do que ele valia contabilmente, que é o valor da aquisição da NF-e menos a depreciação.

Essa diferença positiva é chamada de ganho na alienação do bem. Esse ganho é considerado uma receita e deve ser registrada nessa parte da Demonstração do Resultado do Exercício pois é tributada.

O inverso também existe: se você vende um patrimônio por um valor inferior ao que vale contabilmente, deve ser registrado como uma despesa e nesses casos não há tributações.

Caso tenha algumas dúvida sobre o seu patrimônio imobilizado, o contador é a pessoa ideal para orientar sobre ele.

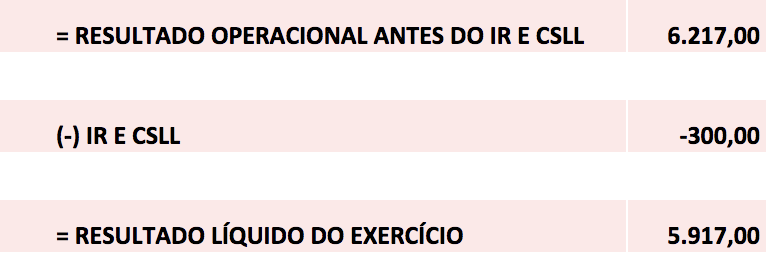

Resultado operacional antes do IR e CSLL

Esse valor mostra quanto sobrou da empresa antes do IR e da CSLL nos casos das empresas de tributação normal.

As empresas do Simples Nacional não precisam demonstrar esse resultado, podendo ir direto ao resultado líquido do exercício.

IR e CSLL

As empresas do regime normal, Lucro Real e Lucro Presumido, precisam discriminar o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido.

Esse item fica estrategicamente nesse lugar pois o cálculo desses impostos devem ser feitos em cima do resultado operacional.

Resultado líquido do exercício

Depois de levantar todos os dados, é hora de ver o resultado líquido do exercício, ou seja, o quanto a sua empresa faturou em relação a todas as receitas e despesas.

Se preferir, você pode ver esse valor em percentual, dividindo o resultado líquido do exercício pela receita operacional bruta e multiplicando por 100.

Esse percentual também é conhecido como margem líquida. Falaremos mais sobre ela adiante.

Dicas para a DRE

Agora que você já entendeu toda a estrutura e funcionamento da Demonstração do Resultado do Exercício, vamos dar algumas dicas para que você a monte de forma eficiente.

Posso mudar o critério de rateio sempre que quiser?

A primeira dica é referente a escolha se uma conta deve ser vista como custo ou despesa, ou ainda se seu pró-labore deve estar rateado ou não.

Como você já viu no decorrer do post, isso depende do bom senso e da necessidade do seu negócio.

No final das contas, não importa o critério que você escolha desde que ele seja consistente. Ou seja, que todos os meses sejam iguais, permitindo que você compare um mês com outro.

O que não se pode fazer é, por exemplo, em janeiro ter um critério e em fevereiro escolher outro. Nesses casos não é possível saber se a margem está caindo, subindo e assim por diante, pois todo mês a DRE é feita de forma diferente.

Isso porque os seus resultados passarão a ter variações muito bruscas, não permitindo a comparação de um mês com outro.

Isso não quer dizer que você precise usar o mesmo critério mesmo que perceba que estava errado anteriormente.

A hora que você quiser mudar o rateio, ou qualquer outra informação, precisa ser consistente e mudar tudo.

Assim, seu Demonstrativo do Resultado do Exercício passa a ter um mesmo cenário e a comparação é possível.

É importante que você tenha em mente que essa situação não se aplica em todos os casos.

Imagine, por exemplo, que o empreendedor faça papel de produção e de vendas, além da gestão do negócio, e que por estar com muita demanda contrate alguém para fazer a produção.

Com isso, em um mês esse empreendedor teria três atribuições e no outro duas.

Nesse cenário, não é certo alterar o passado e nem continuar com o rateio nos próximos meses, porque o cenário de fato mudou.

Uma boa prática para essas situações é ter uma espécie de relatório, as chamadas notas explicativas, que relate as mudanças ocorridas e as suas respectivas datas.

É necessário que você registre, de forma clara, que o critério de tal dado foi alterado e explique brevemente o motivo. Assim, você não fica com dúvidas sobre o que aconteceu e porque houve uma mudança discrepante nos números.

A DRE deve ser apurada por regime de caixa ou de competência?

Outro ponto que merece atenção é a apuração da Demonstração do Resultado do Exercício.

A DRE deve ser apurada por regime de competência e não de caixa.

Resumidamente: o regime de competência é aquele no qual o gasto é considerado pensando no mês a qual compete.

Imagine, por exemplo o pagamento de 13º.

No regime de competência ele deve ser provisionado durante todo o ano em partes iguais.

Já no de caixa deve ser considerado nos meses onde efetivamente foi pago.

Recomendamos a leitura do artigo abaixo para que você tenha uma maior clareza sobre a diferença entre caixa e competência.

Posso utilizar a DRE que a minha contabilidade envia?

A resposta dessa pergunta é: depende.

É importante que você, empreendedor, saiba que só você conhece profundamente a realidade e a operação do seu negócio.

Por isso, é importante que você esteja envolvido na criação da DRE. A contabilidade poderá lhe orientar na montagem do relatório, mas a sua participação ativa é imprescindível.

Vale lembrar que essa situação não está ligada a questões técnicas ou de competência, mas sim, por a contabilidade não vivenciar e conhecer a operação profundamente como você. Por isso, o empreendedor tem papel fundamental para ajudar a contabilidade nesse processo.

Além de ser obrigação fiscal, essa é uma grande vantagem de não vender sem nota. Você passa a usar a sua contabilidade como uma parceira na sua gestão e não só como uma emissora de guias de pagamento de impostos.

Interpretando a DRE

O Demonstrativo do Resultado do Exercício permite que você veja de forma clara e objetiva todas as suas receitas e despesas.

No final dessa equação é possível acompanhar o quanto de lucro o seu negócio obteve, bem como saber se ele é rentável.

É evidente que ter um resultado positivo é melhor.

Mas, nem sempre um resultado negativo no resultado líquido do exercício é ruim.

Se você tem prejuízo na receita operacional líquida, aí sim é preocupante, pois significa que a sua operação consome mais dinheiro do que você ganha.

Agora, se o prejuízo for devido aos custos da venda, pode ser que você tenha prejuízo por um investimento pontual em marketing, por exemplo. Mas, a operação está saudável.

Ao apurar a Demonstração do Resultado do Exercício é importante que você analise onde estão concentrados os seus gastos.

A partir da análise desses gastos é possível visualizar essas informações de duas formas:

1. Análise vertical,

2. Análise horizontal.

É importante lembrar que olhar a DRE não anula a necessidade de olhar o Fluxo de Caixa, pois você precisa saber se o dinheiro vai acabar ou não.

O Fluxo de Caixa mostrará para você dados financeiros, já a DRE trará dados econômicos sobre o seu negócio.

Utilizando a análise horizontal

A análise horizontal pode ser utilizada para fazer o comparativo dos seus resultados em relação aos meses anteriores.

Assim, é possível acompanhar, por exemplo, o quanto seu lucro aumentou ou diminuiu em relação aos outros meses.

Desse modo, você consegue entender se esses números não estão saindo da normalidade e tomar alguma ação a tempo caso seja necessário.

Muitas vezes olhar um número sozinho, sem uma referência, não diz nada. Ao fazer o comparativo com os meses anteriores, cria-se uma referência que permite a comparação.

Resumidamente: a análise horizontal da Demonstração do Resultado do Exercício permite avaliar de um mês para o outro qual a diferença.

Utilizando a análise vertical

Uma outra análise que pode-se fazer é a análise vertical, que mostra quanto cada valor representa em relação ao todo.

Por exemplo, por meio dessa análise, é possível compreender qual a porcentagem que as despesas administrativas representam em relação ao meu faturamento.

Assim, você pode fazer metas para reduzi-la, se for o caso.

Outros números que são importantes de olhar na análise do Demonstrativo do Resultado do Exercício são: a margem bruta e a margem líquida.

Margem bruta

A margem bruta vai mostrar a porcentagem de lucro em relação a todo o faturamento comparado com a operação.

Ou seja, quanto em percentual sobra depois de retirar os custos da operação.

Para fazer esse cálculo é simples:

Muitas vezes trabalhar com o número em Reais é mais complexo, por isso o percentual é mais compacto e permite que você entenda a margem mais facilmente, bem como compreenda e compare o mercado.

Imagine, por exemplo, que eu descubra que minha operação sobrou R$ 10 mil e isso representa 20% de margem bruta.

Talvez comparar se os R$ 10 mil que sobrou da operação com o que sobra da operação do concorrente não faça sentido. Mas, se você comparar o seu 20% de margem bruta com a margem bruta do seu concorrente pode parecer mais coerente. Ela mostrará quem é mais eficiente.

É mais fácil analisar o mercado e comparar os resultados de forma percentual.

Margem líquida

A ideia da margem líquida é a mesma da margem bruta.

A diferença é que ela é calculada baseada no resultado líquido do exercício, ou seja, o que de fato sobrou.

Para chegar nesse número é só fazer a seguinte conta:

Dentro desse número pode-se avaliar se o valor atingido foi o esperado e também avaliar possíveis investimentos em alguns departamentos baseado nesse indicador.

Perceba que todas essas decisões que você pode tomar baseado no DRE são econômicas e não financeiras.

As decisões financeiras tendem a ser mais assertivas se forem tomadas baseadas em caixa.

Ansioso para colocar em prática tudo o que aprendeu sobre Demonstração do Resultado do Exercício? Faça o download da nossa planilha gratuita e comece agora mesmo.

Planilha DRE - Demonstração do Resultado do Exercício

Procurando uma planilha de demonstração do resultado do exercício? Então veja nosso modelo gratuito.

Acessar material